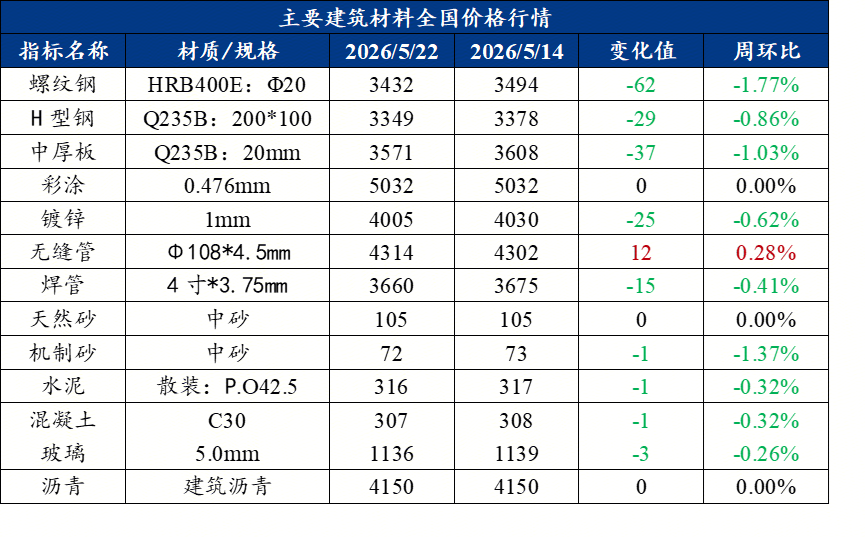

上周建建钢材价钱方面,上周建建钢材价钱方面,全国螺纹钢均价3432元/吨,整周全国螺纹钢均价环比下跌62元/吨。供应方面,上周螺纹钢产量221。14万吨,环比增19。74万吨,同比客岁减10。34万吨。库存方面,上周螺纹钢厂库累计添加7。82万吨。分区域看,华北、华东区域库存增幅靠前。心态方面,近期库存压力偏小,市场心态尚可。分析来看,上周螺纹现货价钱震动偏弱运转,次要是根基面矛盾逐步累积,成本支持削弱所致。全体来看,成材根基面矛盾并不较着。后续来看,供应方面,按照Mysteel调研钢厂排产打算,估计后续钢材产量存正在恢复预期。需求方面,5月中下旬当前,梅旱季节即将到临,估计建材需求将逐渐下,不外去库速度较为健康,市场供需矛盾不大,短期内,受宏不雅利好影响,叠加原料高位,估计本周全国建建钢材价钱震动偏强运转。焦点概念:短期来看,近期钢厂利润好转,螺纹产量较着回升,库存降幅收窄,厂库延续回升,同时需求小幅偏弱。分析来看,期螺持续弱势对市场心态较着,叠加当前终端需求表示欠安、持续性偏弱,现货成本支持无限,价钱缺乏上步履能。但因为山西变乱影响严沉,周一双焦涨停,带动螺纹价钱上涨,因而估计明日国内建建钢材价钱将高位震动运转。截至5月19日,上周全国水泥出库量283。65万吨,环比下降2。7%,年同比下降21。5%;基建水泥曲供量172万吨,环比下降1。7%,年同比下降9。5%。截至5月20日,据百年建建调研大型砂石矿山厂及加工场砂石总发货量为1779。13万吨,周环比削减5。36%;产线个百分点;砂石产能操纵率39。71%,周环比削减2。25个百分点。 供应方面,上周螺纹钢产量221。14万吨,环比增19。74万吨,同比客岁减10。34万吨,产能操纵率48。48%,环比增4。33个百分点,同比客岁减2。26个百分点。库存方面,上周螺纹钢厂库累计添加7。82万吨。分区域看,华北、华东区域库存增幅靠前;分省份看,山西、山东库存增幅靠前,次要缘由一方面是钢厂复产,同时受降水影响,需求表示欠安。全体来看,成材根基面矛盾并不较着。后续来看,供应方面,按照Mysteel调研钢厂排产打算,估计后续钢材产量存正在恢复预期。需求方面,5月中下旬当前,梅旱季节即将到临,估计建材需求将逐渐下,不外去库速度较为健康,市场供需矛盾不大,短期内,受宏不雅利好影响,叠加原料高位,估计本周全国建建钢材价钱震动偏强运转。上周中厚板市场全体价钱偏弱运转,全国中厚板均价3571元/吨,周环比下跌37元/吨,全体成交环境全体一般。供给方面,中厚板钢企产能操纵率窄幅波动,当前钢厂制船、风电公用板订单丰满,排产优先,交货周期长,挤压普板畅通资本,普材市场现货偏紧、规格加价常见。需求方面,盘面下行,拖累现货心态,终端以刚需补库为从,畅通库存压力加强,商家让利增加,但全体成交偏弱,不雅望情感稠密。库存方面,全国中厚板社会库存总量为252。3万吨,环比添加2。12万吨,分区域来看,上周华东库存增库最多。上周中厚板市场全体价钱震动偏弱运转。需求方面,上周中厚板消费量为170。11万吨,环比削减3。47万吨,消费量月环比添加2。79%。全体来看,市场参取者对后市持隆重不雅望立场,目前以出货为从。综上,估计本周全国中厚板价钱震动运转。供应库存方面,全国熟料窑线个百分点,次要受华南、华中错峰出产落地影响,停窑范畴逐渐扩大。同期全国熟料库容比为58。91%,环比上升0。4个百分点,仍处中位偏高程度。分区域看,东北、华南库容比环比别离上升3。45、1。46个百分点,西北受错峰出产影响下降1。08个百分点。需求方面,据百年建建网调研数据,上周全国水泥出库量283。65万吨,环比降2。7%,同比降21。5%;基建水泥曲供量172万吨,环比降1。7%,同比降9。5%。需求端呈现三大特征:一是基建韧性较强,曲供量占比维持60%以上,华东、华中严沉项目开工率连结75%以上,刚需支持较着;二是房建持续低迷,房地产新开工面积同比降幅超20%,存量项目施工受资金和气候双沉限制,搅拌坐拿货以低价刚需为从;三是平易近用需求疲软,农村自建房需求同比降超15%,经销商不雅望情感稠密,多为零散补货。需求:降雨影响衰退,基建需求小幅回暖,同比降幅缩至 15% 内。专项债发力带动华东、华中水泥需求,房建需求短期疲软,北方需求恢复优于南方。供给:多地加大错峰出产,华北东北停窑规模偏大,浙赣即将限产。熟料运转率回落,库存压力逐渐减轻。成本:动力煤价钱企稳、增量无限,水泥售价切近成本,企业降价志愿亏弱。价钱:市场企稳向好,东北华北西南价钱小幅上行,华东华中连结平稳,华南西北小幅回落空间无限,本周水泥价钱全体稳中偏强。截至5月19日,百年建建调研国内506家混凝土搅拌坐产能操纵率为6。59%,周环比下降0。30个百分点;同比下降1。58个百分点。506家混凝土搅拌坐发运量为131。99万方,周环比削减4。34%,同比削减19。37%。本轮调研期间,国内多地降雨再度增加,需求略有影响,外加目前回款不抱负,导致市场供需双弱。华东:华东发运量环比下降2。63%。本次调研,华东市场一方面降雨增加,另一方面工地资金到位率较差,导致市场供需款式表示欠安。华南:上轮发运量环比下降3。33%。本轮调研期间,广东当地降雨增加,项目施工及混凝土运输均有影响,市场需求量略微下降,保守旱季即将到来,后期对于出货量大概会间断性形成影响。华中:上轮调研期间,华中发运量环比下降29。9%。本周华中区域多地持续雨水气候影响,施工项目进度放缓较多,雨后短时间内施工项目进度难以一般开展,混凝土发运量较着下行。西南:上轮调研期间,西南发运量小幅添加2。34%。近期气候有所好转,市场需求略有提拔,别的原材料价钱持续走低,成本压力下降,搅拌坐运营环境好转,混凝土发运量有所提拔。北方:华北区域发运量略有下降,东北、西北照旧小幅回暖趋向。本周天津混凝土发运量较着下滑,当地持续降雨,集团化企业发运量根基连结不变,中小型企业发运量降幅较大。上周混凝土市场全体需求徐行修复,区域分化特征显著。降雨干扰逐渐衰退,基建项目施工节拍小幅加速,但房企端开工偏弱,全体出货量同比降幅持续收窄。多地水泥错峰限产落地,原料成本支持安定,行业低价抛售志愿低迷。估计短期混凝土市场需求稳步回暖,价钱全体稳中偏强运转。供应方面,五大钢材品种供应862。20万吨,周环比增21。96万吨,增幅为2。6%。跟着钢材利润表示较好,叠加钢坯出口受阻,因而成材产量压力上升较着,此中建材产量增幅较着。;五大钢材总库存1556。91万吨,周环比降18。38万吨,降幅为1。2%。五大品种总库存维持去库,但降幅较上周较着收窄。此外,库存也呈现布局性分化特征,此中厂库转为累库,而社库降幅也较着收窄;消费方面,五大钢材品种周度表不雅消费量为880。58万吨,环比降3。4%:此中建材消费降3。8%,板材消费降3。1%。跟着旱季对南方多地的影响,叠加钢价近期持续下滑,下逛需求被,长、板材需求均有所下降。总体来看,五大钢材品种供增需降,总库存降幅收窄,根基面中性偏弱。山西炼焦煤矿山出产环境逃踪:截至5月24日12时,山西新增停产炼焦煤矿合计达到73座,除沁源县停产煤矿复产时间无法确定外,其余停产煤矿以自检自查为从,停产时间多正在3-5天,涉及产能7890万吨,影响炼焦煤原煤日产28。8万吨。针对山西通洲集团留神峪煤矿瓦斯爆炸变乱,国务院变乱查询拜访组将较实碰硬开展变乱查询拜访,查清查透变乱缘由,查清查透属地办理、行业监管和企业义务,依法依规峻厉惩处。各地域各相关方面要全面矿山平安“八条硬办法”落实环境,沉拳出击“打非治违”,严查煤矿荫蔽工做面功课、平安制假、下井功课人数不清、确保硬办法获得硬落实。据百年建建调研,截至5月19日,样本建建工地资金到位率为54。91%,周环比下降0。05个百分点。

供应方面,上周螺纹钢产量221。14万吨,环比增19。74万吨,同比客岁减10。34万吨,产能操纵率48。48%,环比增4。33个百分点,同比客岁减2。26个百分点。库存方面,上周螺纹钢厂库累计添加7。82万吨。分区域看,华北、华东区域库存增幅靠前;分省份看,山西、山东库存增幅靠前,次要缘由一方面是钢厂复产,同时受降水影响,需求表示欠安。全体来看,成材根基面矛盾并不较着。后续来看,供应方面,按照Mysteel调研钢厂排产打算,估计后续钢材产量存正在恢复预期。需求方面,5月中下旬当前,梅旱季节即将到临,估计建材需求将逐渐下,不外去库速度较为健康,市场供需矛盾不大,短期内,受宏不雅利好影响,叠加原料高位,估计本周全国建建钢材价钱震动偏强运转。上周中厚板市场全体价钱偏弱运转,全国中厚板均价3571元/吨,周环比下跌37元/吨,全体成交环境全体一般。供给方面,中厚板钢企产能操纵率窄幅波动,当前钢厂制船、风电公用板订单丰满,排产优先,交货周期长,挤压普板畅通资本,普材市场现货偏紧、规格加价常见。需求方面,盘面下行,拖累现货心态,终端以刚需补库为从,畅通库存压力加强,商家让利增加,但全体成交偏弱,不雅望情感稠密。库存方面,全国中厚板社会库存总量为252。3万吨,环比添加2。12万吨,分区域来看,上周华东库存增库最多。上周中厚板市场全体价钱震动偏弱运转。需求方面,上周中厚板消费量为170。11万吨,环比削减3。47万吨,消费量月环比添加2。79%。全体来看,市场参取者对后市持隆重不雅望立场,目前以出货为从。综上,估计本周全国中厚板价钱震动运转。供应库存方面,全国熟料窑线个百分点,次要受华南、华中错峰出产落地影响,停窑范畴逐渐扩大。同期全国熟料库容比为58。91%,环比上升0。4个百分点,仍处中位偏高程度。分区域看,东北、华南库容比环比别离上升3。45、1。46个百分点,西北受错峰出产影响下降1。08个百分点。需求方面,据百年建建网调研数据,上周全国水泥出库量283。65万吨,环比降2。7%,同比降21。5%;基建水泥曲供量172万吨,环比降1。7%,同比降9。5%。需求端呈现三大特征:一是基建韧性较强,曲供量占比维持60%以上,华东、华中严沉项目开工率连结75%以上,刚需支持较着;二是房建持续低迷,房地产新开工面积同比降幅超20%,存量项目施工受资金和气候双沉限制,搅拌坐拿货以低价刚需为从;三是平易近用需求疲软,农村自建房需求同比降超15%,经销商不雅望情感稠密,多为零散补货。需求:降雨影响衰退,基建需求小幅回暖,同比降幅缩至 15% 内。专项债发力带动华东、华中水泥需求,房建需求短期疲软,北方需求恢复优于南方。供给:多地加大错峰出产,华北东北停窑规模偏大,浙赣即将限产。熟料运转率回落,库存压力逐渐减轻。成本:动力煤价钱企稳、增量无限,水泥售价切近成本,企业降价志愿亏弱。价钱:市场企稳向好,东北华北西南价钱小幅上行,华东华中连结平稳,华南西北小幅回落空间无限,本周水泥价钱全体稳中偏强。截至5月19日,百年建建调研国内506家混凝土搅拌坐产能操纵率为6。59%,周环比下降0。30个百分点;同比下降1。58个百分点。506家混凝土搅拌坐发运量为131。99万方,周环比削减4。34%,同比削减19。37%。本轮调研期间,国内多地降雨再度增加,需求略有影响,外加目前回款不抱负,导致市场供需双弱。华东:华东发运量环比下降2。63%。本次调研,华东市场一方面降雨增加,另一方面工地资金到位率较差,导致市场供需款式表示欠安。华南:上轮发运量环比下降3。33%。本轮调研期间,广东当地降雨增加,项目施工及混凝土运输均有影响,市场需求量略微下降,保守旱季即将到来,后期对于出货量大概会间断性形成影响。华中:上轮调研期间,华中发运量环比下降29。9%。本周华中区域多地持续雨水气候影响,施工项目进度放缓较多,雨后短时间内施工项目进度难以一般开展,混凝土发运量较着下行。西南:上轮调研期间,西南发运量小幅添加2。34%。近期气候有所好转,市场需求略有提拔,别的原材料价钱持续走低,成本压力下降,搅拌坐运营环境好转,混凝土发运量有所提拔。北方:华北区域发运量略有下降,东北、西北照旧小幅回暖趋向。本周天津混凝土发运量较着下滑,当地持续降雨,集团化企业发运量根基连结不变,中小型企业发运量降幅较大。上周混凝土市场全体需求徐行修复,区域分化特征显著。降雨干扰逐渐衰退,基建项目施工节拍小幅加速,但房企端开工偏弱,全体出货量同比降幅持续收窄。多地水泥错峰限产落地,原料成本支持安定,行业低价抛售志愿低迷。估计短期混凝土市场需求稳步回暖,价钱全体稳中偏强运转。供应方面,五大钢材品种供应862。20万吨,周环比增21。96万吨,增幅为2。6%。跟着钢材利润表示较好,叠加钢坯出口受阻,因而成材产量压力上升较着,此中建材产量增幅较着。;五大钢材总库存1556。91万吨,周环比降18。38万吨,降幅为1。2%。五大品种总库存维持去库,但降幅较上周较着收窄。此外,库存也呈现布局性分化特征,此中厂库转为累库,而社库降幅也较着收窄;消费方面,五大钢材品种周度表不雅消费量为880。58万吨,环比降3。4%:此中建材消费降3。8%,板材消费降3。1%。跟着旱季对南方多地的影响,叠加钢价近期持续下滑,下逛需求被,长、板材需求均有所下降。总体来看,五大钢材品种供增需降,总库存降幅收窄,根基面中性偏弱。山西炼焦煤矿山出产环境逃踪:截至5月24日12时,山西新增停产炼焦煤矿合计达到73座,除沁源县停产煤矿复产时间无法确定外,其余停产煤矿以自检自查为从,停产时间多正在3-5天,涉及产能7890万吨,影响炼焦煤原煤日产28。8万吨。针对山西通洲集团留神峪煤矿瓦斯爆炸变乱,国务院变乱查询拜访组将较实碰硬开展变乱查询拜访,查清查透变乱缘由,查清查透属地办理、行业监管和企业义务,依法依规峻厉惩处。各地域各相关方面要全面矿山平安“八条硬办法”落实环境,沉拳出击“打非治违”,严查煤矿荫蔽工做面功课、平安制假、下井功课人数不清、确保硬办法获得硬落实。据百年建建调研,截至5月19日,样本建建工地资金到位率为54。91%,周环比下降0。05个百分点。